Содержание

Существуют разные способы «монетизировать» проект. Но у них есть одна общая составляющая ― то, как деньги переходят из кошелька пользователя на счет организации. Сегодня мы расскажем о том, как организован прием платежей в Badoo и что можно встретить на рынке платежных шлюзов. Сразу предупреждаем, что в статье вы не найдете конкретных цифр по обороту средств компании, но все остальное будет не менее интересно.

Существуют разные способы «монетизировать» проект. Но у них есть одна общая составляющая ― то, как деньги переходят из кошелька пользователя на счет организации. Сегодня мы расскажем о том, как организован прием платежей в Badoo и что можно встретить на рынке платежных шлюзов. Сразу предупреждаем, что в статье вы не найдете конкретных цифр по обороту средств компании, но все остальное будет не менее интересно.

Что такое «биллинг»

Для нас биллинг ― это всё, что связано с получением денег от пользователей: конфигурация цен, страница приема платежей, непосредственно прием и обработка платежей, оказание оплаченных услуг, различные промоакции и, конечно же, мониторинг всего вышеописанного.

Изначально, как и во всех стартапах, у нас не было платных услуг. Первые серьезные шаги в сторону монетизации начались в далеком 2008 году, при том что официально сайт был запущен в 2006-м. Для экспериментов была выбрана Франция, а оплата принималась только через SMS. Сам прием платежей был организован на файлах. Каждый запрос записывался в отдельный файл, который затем перекладывался bash-скриптами из одной папки в другую, что означало смену статусов обработки. База данных использовалась только для учета успешно обработанных транзакций. Такая схема успешно проработала чуть больше года, после чего ее стало сложно поддерживать, и мы решили отказаться от файлов и переписать всё с использованием БД.

Разработка новой версии прошла достаточно быстро, так как стран, где были доступны платные услуги, было не много. Но она была рассчитана только на прием платежей через SMS, из-за этого у нас даже до сих пор сохранилось несколько забавных артефактов, например, поля MSISDN (номер телефона) и short code (короткий номер, на который отсылают платную SMS) в таблице обработанных платежей.

Сейчас мы принимаем платежи почти во всём мире. Каждую секунду пользователи пытаются что-то оплатить на сайте или в приложениях для всех популярных мобильных платформ. А если наложить это на карту, то получится картина «Вид на Землю из космоса ночью»:

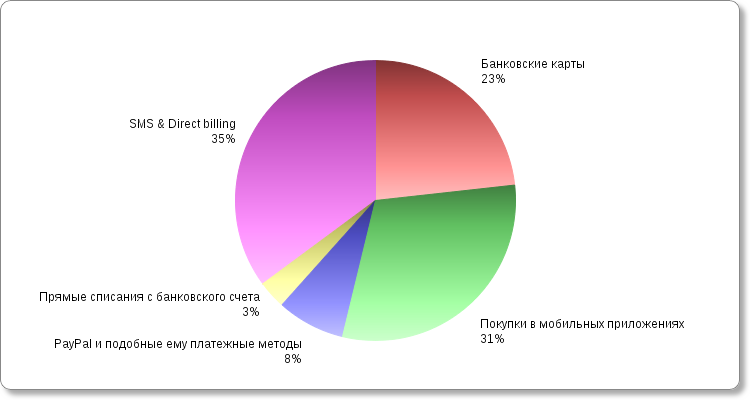

У нас доступно около 50-ти способов оплаты, предоставляемых разными партнерами. Самые популярные ― это банковские карты, SMS & Direct billing и покупки в мобильных приложениях.

Среди них есть и экзотические, например, прямое списание со счета интернет-провайдера или оплата через городской телефон. А однажды нам поступил платеж через обычную почту!

Банковские платежи

Все платежные системы позволяют принимать платежи от своих пользователей. Такие прямые интеграции удобно делать, пока их не очень много и вы подключаете известные системы с отлаженными процессами. Но когда нужно выйти на локальные рынки, то начинают появляться проблемы. Поддерживать «зоопарк» разных API становится всё сложнее, отличаются требования регуляторов, популярная локальная платежная система может вообще отказаться работать с иностранными клиентами при низких оборотах, или подписание контракта и улаживание юридических проблем может затянуться на долгое время. Несмотря на такие сложности, локальные платежные системы могут вас приятно удивить своей конверсией. Например, Голландия, которую мы считали не очень перспективной, после подключения популярного в этой стране способа оплаты iDeal стала приносить на 30-40% больше денег.

Если есть спрос, будет и предложение. На рынке много компаний-агрегаторов, или, по-другому, платежных шлюзов (англ. payment gateway), целью которых является объединение всех популярных платежных систем, в том числе локальных, под единым API. Сделав одну такую интеграцию, мы получаем возможность принимать платежи через десятки платежных систем по всему миру. Можно даже не делать страницу оплаты на своем сайте, а воспользоваться уже готовой, предоставленной агрегатором, и подогнать под себя только дизайн. Особо продвинутые компании дают возможность загружать свои CSS- и JS-файлы, менять картинки, тексты переводов и даже зарегистрировать получившуюся страницу на вашем поддомене, например, payments.example.com. Это дает очень богатые возможности по «кастомизации», и у пользователя складывается ощущение, что он не покидает ваш сайт. У себя мы этой возможностью не пользуемся, так как одновременно работаем с несколькими агрегаторами, но для кого-то это может быть очень удобным решением.

Какой способ использовать ― прямую интеграцию или через агрегатора ― зависит в первую очередь от размера комиссии. Чем больше ваших клиентов пользуется платежной системой, тем выгоднее может оказаться сэкономить на комиссии и подключиться к ней напрямую. Второй важный фактор ― это качество API, удобство работы и стабильность. Здесь агрегаторы позволяют сгладить шероховатости, а иногда и предоставить более стабильный сервис, чем прямое подключение.

SMS-платежи

Особняком стоят платежи через SMS и прямые списания с баланса мобильного телефона. Они находятся под очень жестким контролем во многих странах, особенно в Европе. Локальные регуляторы или само государство могут предъявлять особые требования к тому, как должна выглядеть страница оплаты или каким должен быть текст отсылаемых SMS-сообщений. За изменениями подобных требований нужно следить и вовремя вносить изменения у себя на сайте. Так, например, в Бельгии есть правило, что короткий номер должен быть написан белым шрифтом на черном фоне, а рядом с ним должна быть указана его стоимость.

Отличается и тип SMS-биллинга ― MO (Mobile Originated) или MT (Mobile Terminated). С MO-биллингом всё достаточно просто: пользователь отправил SMS на короткий номер, мы получили деньги. А вот для MT существует несколько вариантов. Оплата происходит не в момент отправки пользователем SMS-сообщения, а после того, как он получит специальное платное SMS от нас. То есть фактом оплаты считается полученное от агрегатора уведомление о том, что платное SMS успешно доставлено. Основная цель такого подхода ― это добавить дополнительную проверку перед отправкой пользователю платного SMS-сообщения и предотвратить ошибки, связанные с некорректным текстом в SMS. Для этого оплата происходит в две фазы. Первая ― пользователь выражает желание оплатить что-то, вторая ― это подтверждение. К примеру процесс оплаты может выглядеть так:

- отправляем SMS на короткий номер, отвечаем на пришедшее SMS определенным текстом или без него;

- отправляем SMS на короткий номер, вводим на сайте полученный PIN-код;

- вводим на сайте номер телефона, получаем PIN-код, вводим его на сайте.

К счастью, на рынке SMS-платежей тоже есть компании-агрегаторы, услугами которых стоит воспользоваться. Они за скромную, а иногда и не очень, плату лишают вас «удовольствия» разбираться с такими подробностями. Еще один приятный бонус ― они нередко берут на себя часть обязанностей по поддержке конечных пользователей. Пользователи начинают писать о своих проблемах напрямую владельцу короткого номера, т.е. агрегатору.

Технические детали

Badoo работает на связке PHP + MySQL, поэтому для обработки платежей мы используем те же технологии. Код выполняется на отдельной группе серверов, выделенной из общего пула. Внутри мы ее разделили еще на несколько логических подгрупп: cерверы для обработки входящих запросов, серверы для фоновых операций и сбора статистики, серверы баз данных, серверы для обработки платежей по банковским картам. Последние выделены в отдельную группу, потому что они должны соответствовать стандарту безопасности PCI DSS, разработанному при участии Visa, MasterCard, American Express, JCB и Discover для организаций, работающих или хранящих данные держателей банковских карт.

Для обработки платежей мы используем два сервера базы данных с MySQL от Percona, работающих в master-master репликации. Основная нагрузка идет только на один из них, второй используется для «горячей» замены в случае аварии или для подмены основного (на время его обслуживания, для запросов от системы мониторинга или сбора статистики).

Всю систему биллинга можно условно разделить на несколько больших частей:

- Ядро. Сюда входят базовые сущности, такие как Заказ, Платеж, Услуги и правила их учета и оказания, различные инфраструктурные вещи.

- Плагины агрегаторов. Всё, что отвечает за коммуникацию между нами и платежной системой.

- Страница выбора и оплаты услуг.

Подключение нового платежного метода к системе заключается как раз в создании его плагина. Он отвечает за все взаимодействия между нами и платежным шлюзом, которые бывают двух видов: когда мы являемся инициатором (pull request) и когда инициатором является агрегатор (push request). Для pull-запросов в качестве протокола обычно используется HTTP, чистый или как транспорт для JSON/XML, либо SOAP. Популярная в последнее время концепция REST API нам встречалась не часто, только у новых на рынке компаний, например, у Британского GoCardless, либо у старых, которые решили переработать свой API, например, PayPal. Для push-запросов практически не используется SOAP (из тех, кто предлагает такой формат push-уведомлений, легко вспоминается только Qiwi). В основном используется чистый HTTP или он же в качестве транспорта для всё тех же JSON и XML.

После реализации API наступает этап тестирования. На Хабре уже были статьи о том, как выглядит наш процесс разработки и автоматизации. Но для биллинга есть некоторые особенности, связанные в основном с тем, что приходится тестировать не просто наш код, но и взаимодействие с агрегаторами. Очень удобно, если у них есть для этого тестовое окружение, которое полностью эмулирует реальный прием платежей. Если же его нет, мы делаем «заглушки», эмулирующие поведение агрегатора. Это упрощает нам ручное тестирование и позволяет писать автотесты, проверяющие весь процесс оплаты. Вот пример того, как выглядит одна из заглушек.

После тестового окружения нужно проверить, как всё будет работать в жизни, провести реальную оплату. Но для SMS-платежей часто приходится получать одобрение от регуляторов или операторов, а это может длиться несколько месяцев. Чтобы не выкладывать полуготовый код на продакшн-серверы, мы придумали такую вещь, как External Shot. Это наш обычный Shot, который представляет из себя директорию с веткой задачи и предназначен для ее тестирования на продакшн-серверах, но кроме локального домена он имеет дополнительный внешний адрес, по которому любой желающий может зайти и посмотреть сделанные изменения. Для безопасности такие «шоты» создаются не для каждой задачи, а только в тех случаях, когда действительно необходимо. Ссылки на них мы даем нашим партнерам, и они в любое время дня и ночи могут проверить сделанные изменения. Особенно это актуально для стран, расположенных в другом полушарии, с которым разница во времени может достигать 12 часов.

Поддержка и эксплуатация

После того как новая интеграция выкладывается на продакшн-серверы, наступает этап ее эксплуатации и поддержки. Техническая поддержка занимает примерно 60-70% нашего времени.

Сюда входит, во-первых, разбор жалоб от пользователей. Все простые ситуации решаются командой первой линии поддержки, она же переводит для нас жалобы с разных языков на английский. Поэтому к нам попадают только самые сложные случаи, действительно требующие внимания разработчиков.

Вторая составляющая технической поддержки ― это исправление ошибок или внесение изменений в существующие интеграции. Ошибки возникают по разным причинам. Например, из-за невнимательного чтения документации или пробелов в ней. Однажды вместо нее нам даже пришлось использовать логи чата с разработчиком агрегатора, потому что документация для их новой системы была еще не готова. Были случаи, когда агрегатор без уведомления менял протокол взаимодействия или его параметры. В другой раз банк-эквайер отключил наш шлюз, и пришлось в срочном порядке перенаправлять трафик в другое место. Как потом выяснилось, это был древний сервер из 80-х, который, по данным банка, вообще ничего не должен был обрабатывать. В общем, скучать не приходится, особенно если учитывать, что каждая минута простоя ― это недополученная прибыль.

Для решения подобных проблем мы пишем подробные логи работы приложения. Туда попадают не только ошибки, но и всё взаимодействие с системами агрегаторов или просто важные события, происходящие во время выполнения запросов. Каждый запрос имеет свой уникальный идентификатор, по которому можно найти все связанные с ним записи и восстановить ход его обработки. Это бывает особенно полезно, когда приходится разбираться с ошибками, с момента которых уже прошло несколько недель или месяцев.

Вот так организован биллинг в Badoo. Конечно, осталось еще много интересных тем, о которых мы планируем рассказать будущем, например мониторинг, сертификация PCI DSS и обработка платежей по банковским картам. Если есть вопросы или какие-то пожелания по теме будущих статей, добро пожаловать в комментарии.

Анатолий Панов